L’ONSS a apporté des précisions supplémentaires sur l’application du multiplicateur pour la cotisation CO2 en cas de prolongation d’un contrat de leasing. Il a ainsi souligné que le multiplicateur devait également être appliqué en cas de prolongation d’un contrat de leasing, pour autant que les modalités d’exécution de la prolongation n’étaient pas connues au début du contrat.

Qu’est-ce que la cotisation CO2 ?

Lorsqu’un employeur met un véhicule à disposition d’un travailleur, outre l’avantage de toute nature (ATN) à charge du travailleur, une cotisation de solidarité est due à l’ONSS. Cette cotisation CO2 est payée par l’employeur pour les travailleurs autorisés à utiliser un véhicule de société à titre privé.

Même si le terme de cotisation CO2 laisse entendre le contraire, elle s’applique également aux voitures électriques. Pour les voitures électriques et hybrides rechargeables, l’employeur paie toutefois la cotisation CO2 minimale (31,99 € en 2024).

Augmentation de la cotisation de solidarité pour les voitures de société émettant du CO2

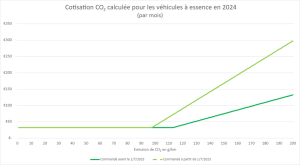

Le ministre Vincent Van Peteghem a annoncé une réforme de la fiscalité des voitures de société en 2021 qui touche particulièrement les véhicules à émissions non nulles (non-ZEV). Ainsi, la déductibilité fiscale maximale d’un non-ZEV sera limitée de 75 % en 2025 à 0 % à partir de 2028. Un multiplicateur sera appliqué à la formule de cotisation CO2 : de 2,25 en 2023 à 5,5 à partir de 2027. Ces règles s’appliquent aux véhicules non-ZEV commandés à partir du 1er juillet 2023.

Précisions supplémentaires sur l’application du multiplicateur

Dans ses instructions administratives trimestrielles, l’ONSS a fourni des explications supplémentaires sur la manière d’appliquer correctement ces nouvelles règles. En effet, cela n’était pas tout à fait clair pour de nombreux employeurs et secrétariats sociaux.

La cotisation CO2 minimale pour les PHEV doit-elle également être multipliée par le multiplicateur ?

L’ONSS est très clair à ce sujet : seule la formule doit être multipliée par le multiplicateur ; le montant minimum ne doit donc pas être multiplié. Dans la pratique, cela signifie que les véhicules à essence dont les émissions de CO2 sont inférieures à 98g/km ne seront pas affectés par le multiplicateur en 2024.

Si je rachète la voiture à la fin du contrat de leasing, puis-je encore calculer la cotisation CO2 sans multiplicateur ?

Le multiplicateur ne doit pas être appliqué en cas de rachat par l’employeur uniquement si l’option d’achat était prévue dans le contrat de location ou de leasing initial et si le contrat a été conclu avant le 1er juillet 2023. En pratique, cela s’appliquera à tous les contrats de leasing ou de renting financier avec un pourcentage de valeur résiduelle fixe. Dans les contrats de leasing opérationnel, il est plutôt exceptionnel que les options d’achat soient fixées à l’avance.

Puis-je prolonger mon contrat de leasing aux mêmes conditions (para)fiscales et ainsi postposer d’un an l’acquisition d’un ZEV ?

C’est possible, mais sous certaines conditions. Seulement si le contrat de leasing original, conclu avant le 1er juillet 2023, prévoit la possibilité d’une prolongation, ainsi que toutes ses dispositions pratiques d’exécution (c’est-à-dire le prix du leasing, la durée de la prolongation, etc.)

En pratique, cela signifie qu’une « matrice de leasing » doit être fournie dans le contrat initial et que la durée pour laquelle la prolongation est accordée doit être stipulée dans cette matrice. Toute autre prolongation non mentionnée dans le contrat initial sera considérée comme un nouveau contrat, avec une nouvelle date de commande et, par conséquent, l’application du coefficient multiplicateur.

Il y a donc beaucoup de nouvelles règles à prendre en compte pour le calcul de la cotisation CO2. En calculant tous les éléments du TCO pour chaque véhicule, Car Cost Advisor vous permet de faire les bons choix, adaptés à chaque client.

Pour plus d’informations sur ce sujet ou pour d’autres questions relatives aux flottes, contactez EuroFleet Consult, le spécialiste de la formation et des conseils sur mesure à l’intention des professionnels du Fleet. Contactez-nous via l’adresse info@eurofleet-consult.com ou au 02/709 54 40.